Los jóvenes de América Latina y el mundo (millenials y Gen-Z, específicamente) están impulsando con sus preferencias, hábitos y formas de comunicarse un cambio gigante en los servicios financieros. La simplicidad y conveniencia son la bandera principal de este segmento y los neobancos se han sabido adaptar mejor a estas necesidades.

Por Nicolás Di Pace - Managing Partner en adn.vc

En el 2018, según un estudio de Simon-Kucher, solo 9 millones de Latinoamericanos utilizaban algún tipo de neobanco. En el 2019, este número incrementó a 36.7 millones, un aumento del 307%. Para el 2021, el número creció a 77 millones de usuario y se espera que esta cifra se siga duplicando en un futuro cercano. Esta búsqueda masiva de nuevos servicios financieros más simples y amigables ha causado uno de los efectos de mayor importancia dentro de la banca: la multibancarización.

¿Que es la multibancarización?

El crecimiento de instituciones financieras 100% digitales ha llevado a millones de personas en América Latina a diversificar sus productos bancarios con diferentes entidades. Este fenómeno principalmente se observa en generaciones jóvenes y está impulsado principalmente por la competencia y por los menores costos.

Era impensado hasta poco tiempo tener productos bancarios con más de un banco. Una persona común y corriente se “casaba” con un banco desde el inicio de su vida laboral, impulsado por la solidez y la estabilidad financiera del mismo. Es más, muchas personas de la generación de mi padre y mis abuelos, siempre fueron reacios a trabajar con bancos y escondían sus ahorros en efectivo debajo del colchón o en el closet, totalmente desencantados del sistema financiero.

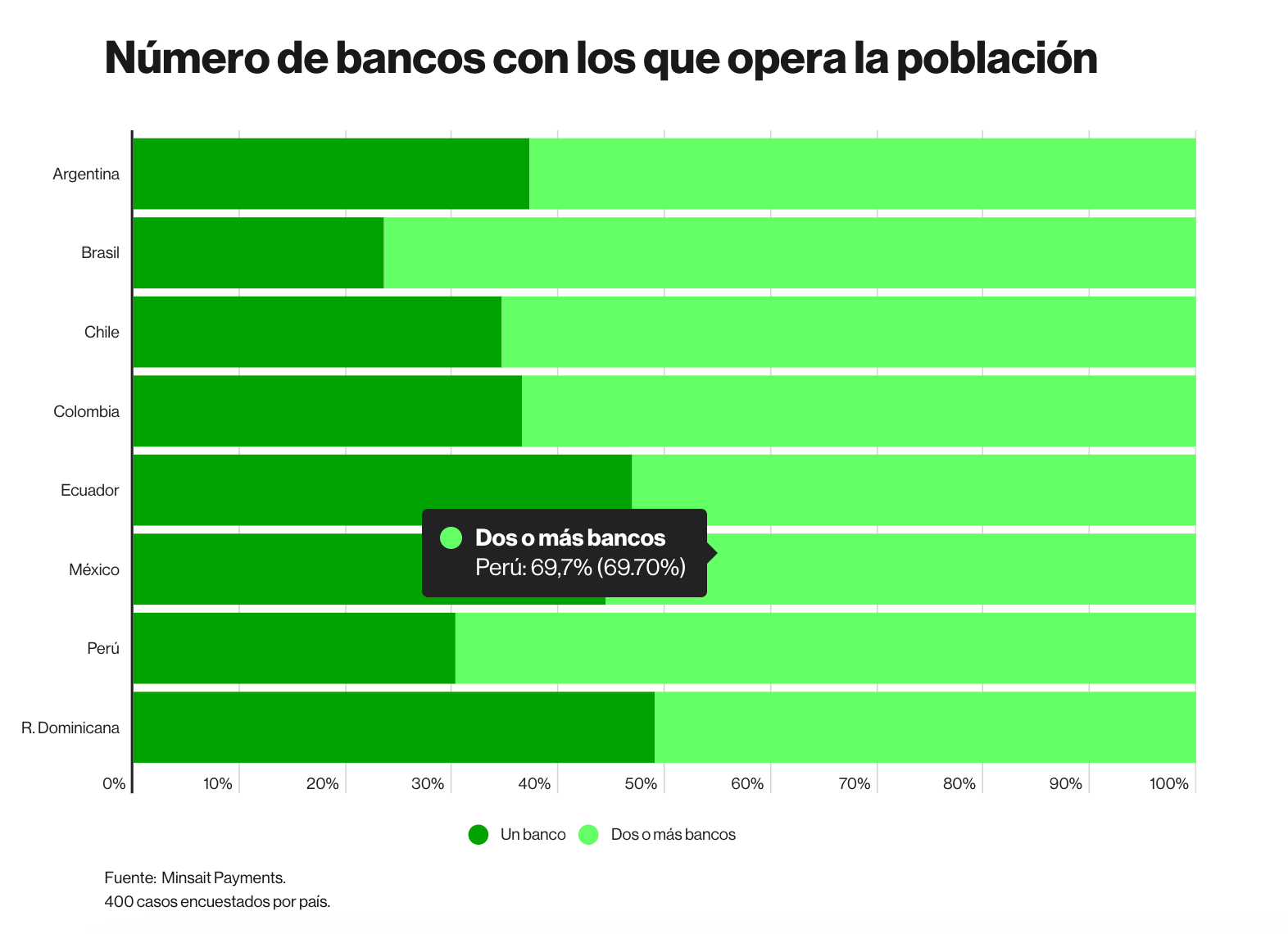

Hablar hoy de multibancarización solo puede ser entendido desde la conveniencia y la simplicidad y con una mirada muy moderna sobre la sociedad en la que vivimos. Por ejemplo, en Perú ya más del 70% de la población trabaja con dos bancos, junto con Brasil uno de los indicadores más altos de multibancarización de la región

Bloomberg - La multibancarización ya no es ajena en LatAm y los neobancos ganan más terreno

La Hipersegmentación

Uno de las claves que han impulsado la multibancarización con el auge de los neobancos es la mejora en la segmentación. Es decir, crear productos financieros simples y específicos para tipos de clientes particulares. Antes, solo un producto financiero de ahorro era colocado tanto para el joven que acaba de terminar la universidad como para el profesional que estaba apunto de retirarse.

Hoy, tenemos cuentas de ahorro para niños de 5 años, como es el caso de Hey Banco en México, que ofrece una cuenta digital para menores de edad, con monitoreo de gastos y notificaciones de compras, apertura en linea y sin comisiones por uso a nivel nacional, así como descuentos y promociones en comercios específicos y alineados con niños, una interfaz sencilla y amigable y programas automáticos que educan financieramente desde muy temprana edad para crear hábitos de ahorro. Adicionalmente tenemos soporte a través de Discord (plataforma de gaming) y una comunidad online que ayuda a estos segmentos a entender cómo usar el producto y a incentivar su uso de manera razonable.

Este nivel de personalización y enfoque en nichos específicos no sólo ha redefinido la experiencia bancaria, sino que también ha permitido a los neobancos consolidarse como actores clave en la inclusión financiera de nuevas generaciones. La hipersegmentación, combinada con la digitalización y la simplicidad, seguirá siendo un motor clave en la evolución del sector financiero en América Latina, marcando una nueva era en la relación entre los jóvenes y el dinero.

*Las opiniones vertidas en esta sección son de exclusiva responsabilidad de quienes las emiten y no representan, necesariamente a Buda.com